選ばれる理由

2025 年 1 月 20 日

固定資産税の清算方法について

固定資産税の清算方法

今回はお客様からよくご質問いただく不動産売買の固定資産税清算方法についてご説明いたします。

固定資産税とは何か

固定資産税とは土地や建物などの不動産に課せられる税金です。

不動産の所有者には毎年4月頃「固定資産税納税通知」が届きます。

大分市では

「令和〇〇年度固定資産税大分市固定資産税・都市計画税(土地・家屋)納税通知書」

という書類が届きます。

一般的に、固定資産税・都市計画税を合わせて固定資産税と呼んでいます。

固定資産税は決済時に清算する

固定資産税は売買の決済時に清算をします。

清算方法は「決済日の前日までを売主負担。決済日以降の分を買主負担」とします。

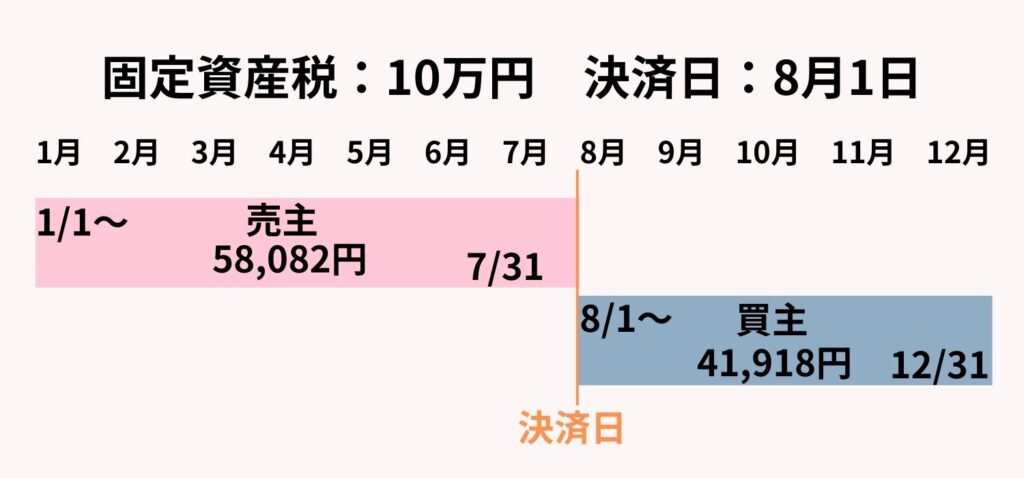

例えば固定資産税額が10万円の不動産を令和7年8月1日に決済した場合、

清算方法は、決済時に売買代金と合わせて買主が負担分を支払います。

売買代金+41,918円=清算金

固定資産税の納税通知は売主に届いているはずなので、固定資産税の支払いは売主がします。

起算日について

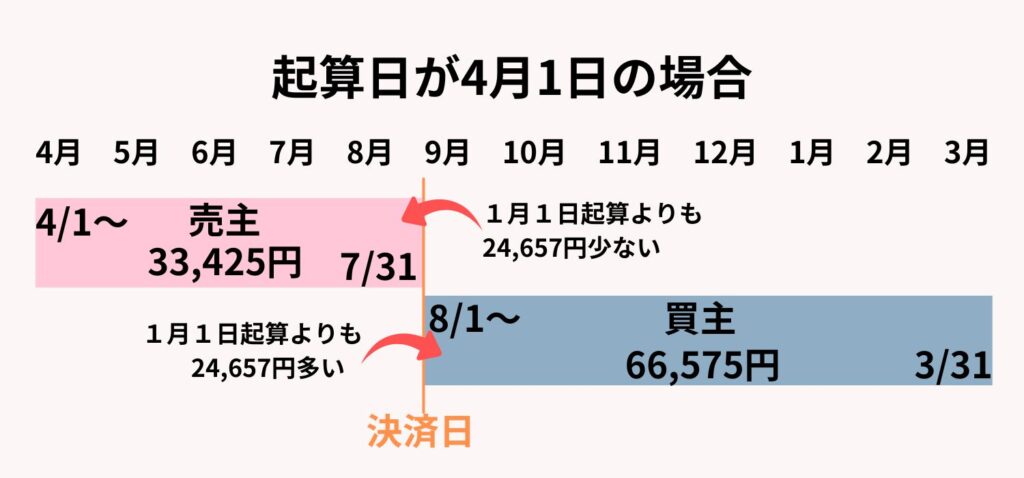

固定資産税の起算日を1月1日としている事に疑問を持たれた方もいると思います。

「固定資産税が“〇〇年度分”として届くのであれば、起算日は4月1日でなければおかしいのではないか?」

とよく質問をいただきます。

確かに、年度の始まりは4月1日ですし、納付期限も4月、7月、9月、1月の4期に分かれています。

特に、売主様としては起算日を4月1日とした方が負担分は少なくなるため、1月1日を起算日とすることに疑問を持たれるようです。

なぜ起算日が1月1日なのか?

固定資産税の支払い義務者は「毎年1月1日時点での不動産の所有者」です。

令和7年1月1日時点で不動産を所有していれば令和7年度分の納税義務が発生します。

令和6年12月31日までに不動産を手放していれば令和7年度の納税義務はありませんし、不動産を取得したのが令和7年1月2日以降の場合も令和7年度の納税義務はありません。

つまり、固定資産税納税通知は令和7年度分(令和7年4月1日~令和8年3月31日)として課税されていますが、実質は1月1日を起算日とした令和7年分(令和7年1月1日~令和7年12月31日)の固定資産税なのです。

売買しても納税義務者は変わらない

ご説明した通り、固定資産税の支払い義務者は「毎年1月1日時点での不動産の所有者」です。

これは年度の途中で売買によって不動産所有者が変わっても同じです。

あくまでも、固定資産税の支払い義務は1月1日時点の所有者である売主様にあります。

まとめ

1.固定資産税は実質1月1日~12月31日分として課税されている

2.固定資産税の支払い義務は1月1日時点の所有者である売主様にある

以上2つの理由により、固定資産税清算の起算日は1月1日としています。

4月1日を起算日とする地域もあるようですが、大分では1月1日起算日が多いと思います。

売主様からすると4月1日起算日にしてほしいと思われるかもしれませんが、本来の支払い義務は全額売主様にありますので、固定資産税の清算はサービスとも言えます。

ちなみに、「納税通知を買主様に渡すから支払っておいてほしい」とお願いされることがありますがお断りしております。

というのも、もしも買主様が支払いを怠った場合、納税義務者である売主様にご迷惑がかかるからです。

決済までに固定資産税を全額納付されていない場合は、決済後すぐに納付されることをお勧めします。